Guía Legal actualizada: Qué hacer ante Phishing Bancario y Estafas Virtuales en Argentina

Si fuiste víctima de un fraude o notaste consumos que no realizaste en tu resumen, es fundamental actuar rápido. En esta guía te explicamos el paso a paso para realizar un desconocimiento de compra con tarjeta de crédito, cómo armar tu reclamo al banco por estafa virtual y qué estrategias legales usar si tu caso tiene trabas o inconsistencias en la denuncia inicial.

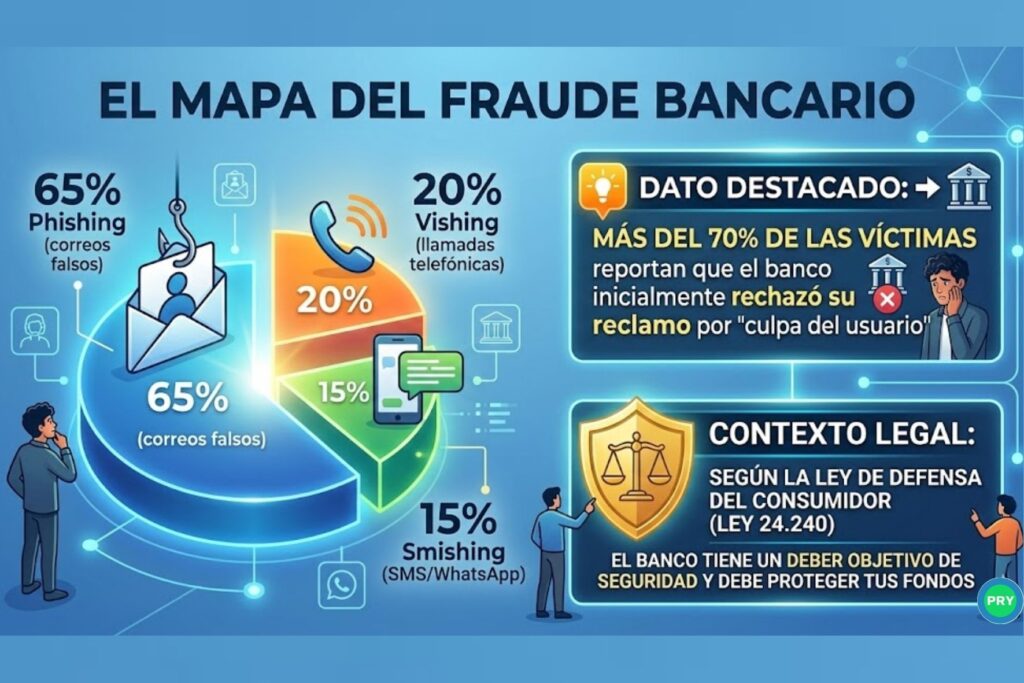

El crecimiento de las Estafas Virtuales en Argentina (Estadísticas 2024-2026)

Los delitos informáticos financieros han crecido exponencialmente, especialmente en el AMBA. Los ciberdelincuentes utilizan técnicas cada vez más sofisticadas, aprovechando la vulnerabilidad de los usuarios y, en muchos casos, las fallas en los sistemas de seguridad de las entidades financieras.

Según la Ley de Defensa del Consumidor (Ley 24.240), el banco tiene un deber objetivo de seguridad y debe proteger tus fondos.

Qué hacer ante phishing bancario: Primeros pasos urgentes

El “phishing” ocurre cuando los estafadores se hacen pasar por tu banco (a través de un mail, mensaje o red social) para robar tus datos de acceso o números de tarjeta. Si caíste en la trampa, seguí estos pasos:

Bloqueo inmediato: Ingresá al home banking (si aún tenés acceso) y bloqueá las tarjetas y transferencias. Si no podés ingresar, llamá al teléfono de emergencias del banco. Es una buena práctica tener agendado el número al cual deberías llamar en caso de ser víctima de una estafa bancaria previamente.

Preservación de la prueba: NO borres el mail fraudulento, los mensajes de WhatsApp ni el registro de llamadas. Tomá capturas de pantalla de todo (URL del mail falso, remitente, hora).

Denuncia penal: Realizá la denuncia en la comisaría más cercana o en la fiscalía especializada en ciberdelitos. Pedí copia de la denuncia.

Aviso formal al banco: Presentá el reclamo formal ante la entidad financiera exigiendo el número de gestión.

Test de Seguridad: ¿Qué tan expuesto estás a una estafa bancaria?

Respondé estas 6 preguntas y descubrí tu nivel de riesgo.

Inconsistencias en el relato del reclamo (El "Error" del Consumidor)

Este es uno de los problemas más frecuentes y donde más reclamos bancarios se traban. Un escenario muy común es el siguiente: el usuario recibe un mail fraudulento idéntico al de su tarjeta de crédito. Engañado, ingresa sus datos. A los pocos minutos, se da cuenta de la estafa. Entra en pánico, llama al banco o entra a la app y, al no encontrar una opción clara que diga “fui víctima de phishing”, selecciona la opción “Denunciar tarjeta por extravío” para bloquearla rápido.

¿Cuál es el problema? El banco se agarra de esta inconsistencia. Responderá que el usuario mintió o se equivocó al denunciar un “extravío” cuando en realidad entregó sus datos en un sitio de terceros, y usará esto para rechazar la devolución del dinero.

Cómo enderezar el relato para no perder tus derechos

Si cometiste este error por desesperación, tu derecho a reclamar sigue intacto. El relato debe corregirse.

Podés hacerlo en la instancia formal (ante Defensa del Consumidor, mediación o en sede judicial) o por carta documento, bajo los siguientes fundamentos legales:

Vulnerabilidad y Pánico: Explicar que la denuncia de “extravío” fue una medida desesperada de un consumidor hipervulnerable ante la inminencia de un daño mayor (el vaciamiento de la cuenta) y la falta de canales ágiles y claros por parte del banco para denunciar estafas en tiempo real.

Deber de Seguridad del Banco (Art. 5 Ley 24.240): El hecho principal no es cómo el usuario bloqueó la tarjeta, sino que el banco permitió que sistemas externos validaran compras sospechosas que no coinciden con el perfil de consumo del cliente. Las medidas antifraude del banco fallaron.

Irrenunciabilidad de derechos: Un error material en la tipificación telefónica o vía app del bloqueo (elegir “extravío” en lugar de “fraude”) no exime a la entidad financiera de su responsabilidad objetiva de custodiar el dinero.

No pierdas tiempo y rectificá sin temor cómo ocurrieron los hechos. No hacerlo a tiempo puede perjudicar tu reclamo.

Medidas de Prevención: Cómo proteger tus cuentas

Para evitar llegar a la instancia de un reclamo banco por estafa virtual, aplicá esta checklist de seguridad:

¿El banco rechazó tu reclamo? No está todo perdido

Si el banco te responde que la culpa fue tuya por “facilitar las claves” o se ampara en inconsistencias de tu primera denuncia, es momento de escalar el conflicto.

Las entidades financieras tienen la obligación de contar con perfiles de riesgo y detectar comportamientos anómalos. Si te vaciaron la cuenta en 10 minutos con transferencias a cuentas desconocidas, el sistema de prevención de fraude del banco falló, y deben responder por ello.

¿Necesitás ayuda para redactar tu reclamo o iniciar una demanda por daños y perjuicios? Escribinos por Whatsapp. Te daremos una respuesta rápida a tu contacto.